在企業財務管理中,應收帳款周轉率是一項關鍵指標,用以衡量公司回收客戶信用的效率。許多經理人與投資人常會問,「應收帳款周轉率風險有哪些?」「做應收帳款管理會不會有問題?」本篇文章將以風險分類型角度,系統性拆解應收帳款周轉率相關的三大風險來源,並提供具體避雷與風險降低建議。

透過了解這些風險,企業能更有效控制資金流動,減少資金占用和壞帳風險,從而提升整體營運效率。以下內容將協助您認識與分析應收帳款周轉率的風險成因,排除常見盲點,並學會如何降低相關風險。

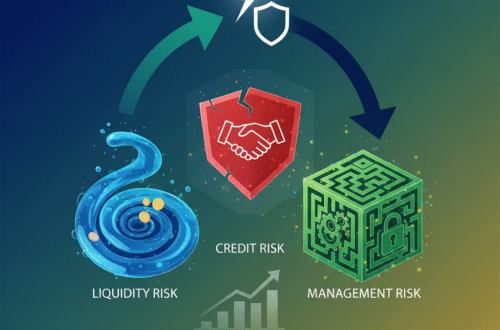

Q1:應收帳款周轉率的風險類型有哪些?

應收帳款周轉率的風險可大致分為三類:流動性風險、信用風險與管理風險。其中流動性風險指公司回收款項的速度過慢,導致資金短缺;信用風險則是客戶無力支付帳款,增加壞帳可能性;管理風險則涉及內部流程或監控不周所帶來的效率降低或資料錯誤。

理解這三個風險類型有助於企業在使用應收帳款周轉率指標時,能更全面地評估自身狀況並制定對策。

Q2:流動性風險的成因及避雷方式

流動性風險發生主要因為企業應收款回收速度低於預期,造成現金流緊張。例如,某公司Bob在一次月度財務檢視中發現應收帳款周轉率大幅下降,導致支付供應商款項受阻,營運資金吃緊。

此類情況多因客戶付款期限過長、收款政策不嚴謹或市場需求突變而影響收款進度。避雷建議包括嚴格制定信用條件、設立明確催收機制及利用折扣激勵客戶提前付款,並定期監控應收帳款周轉率趨勢,及時調整策略。

Q3:信用風險的成因與如何降低

信用風險指客戶可能完全無法付款,導致企業計提壞帳損失。例如,Lisa作為財務主管,發現部分客戶因經營困難造成欠款延遲甚至違約支付。

這多源於客戶信用評估不足、缺乏信用保護措施,以及經濟環境惡化。降低信用風險的建議包括做好客戶信用背景調查、設定合理信用額度,並考慮信用保險或擔保機制,及早發現可能存在的風險,避免損失擴大。

Q4:管理風險的來源與改進策略

管理風險通常來自內部流程瑕疵,例如資料輸入錯誤、責任模糊或遲緩的帳款追蹤。以John為例,他曾因會計系統更新不及時,導致應收帳款資料錯亂,進而影響財務決策。

此類風險易造成錯誤判斷與決策,拖慢應收帳款回收效率。改進策略包括導入自動化管理系統,強化內部控管與責任明確化,以及提高相關人員的風險意識和專業訓練。

Q5:企業如何全面避開應收帳款周轉率帶來的常見風險?

首先,應定期監控應收帳款周轉率與相關指標,及時反映現金流狀況;其次,實施嚴格的授信政策與有效的催收程序;最後,強化財務與客戶管理流程,確保數據準確與資訊透明。

我曾經協助一家公司建立更完善的應收帳款追蹤系統,當系統報告異常時立即啟動應收風險評估,成功避免多起壞帳事件。這再次證明主動管理與汲取數據資訊是降低應收帳款風險的關鍵。

總結來說,應收帳款周轉率是衡量企業資金流通效率的重要指標,透過風險分類辨識與有效管理,可以大幅降低流動性緊張、信用損失及管理疏失帶來的問題。建議企業持續優化流程,提升資金運用效率,確保營運健康穩定。

想深入了解更多財務管理與降低企業風險的方法,歡迎參考並加入我們的財務專業社群:點此加入

You may also like: 今日股市動態解析:期貨上漲、油價跌破百元、比特幣與黃金齊揚,美元走弱